美联储重提加息,金价上行再遇“虎”

作者:管理员来源:汇富宝 www.ydulot717.com 时间:2023-09-25 10:46:32

上周(9月18日-9月22日)本周美联储决议是市场最为关键的因素,随着利率点阵图以及美联储主席鲍威尔发出鹰派信号,美元延续近期的强势表现,周线收获“十连阳”。现货黄金相应呈现先涨后跌走势,美联储利率决议前后坐上“过山车”,最高涨至1947.50的当周高点,随后在强势美元打压下快速回落,当天最低跌至1913.99美元/盎司。

上周行情回顾

周一(9月18日)美国国债总额首超33万亿美元,耶伦继续“力挺”美国经济,美元指数从近6个月新高回落,美元指数从近6个月新高回落。

周二(9月19日)美国政府停摆危机愈演愈烈,美元指数呈V型走势,黄金静候美联储议息会议,在1930美元关口上方窄幅震荡,终收跌0.13%。

周三(9月20日)美联储维持利率不变,但因美联储点阵图比预期更加鹰派,市场大幅削减明年降息预期,美元指数先跌后涨,现货黄金坐上“过山车”,险守1930美元关口,最终收跌0.05%。

周四(9月21日)美联储议息会议余威仍在,10年期美债收益率一度逼近4.5%,受美债收益率“压制”,黄金险守1920,收跌0.53%,收得日线三连阴。

周五(9月22日)美国总统拜登政府很可能在9月底停摆,国债和股市监管活动将严重受限。美国数据好坏参半,美元在初请失业金人数数据公布后见顶回落,黄金小幅反抽,周内收涨0.08%。

美联储再度放鹰 年内或还有加息 在9月的政策会议上,美联储FOMC一致决定将联邦基金利率目标区间维持在5.25-5.5%不变,符合市场预期。但是,点阵图和鲍威尔的新闻发布会比预期更加鹰派。 在政策声明中,美联储表示仍需要继续高度关注通胀风险;在判断适当的额外政策紧缩程度时,委员会将考虑货币政策的累积紧缩、货币政策影响经济活动和通胀的滞后性,以及经济和金融状况。 点阵图显示,2023年还有一次加息,2024年的潜在降息次数减少至2次,幅度从100基点缩水至50基点,2026年的利率预期为2.9%,高于长期预期。鲍威尔称,如果合适,将进一步加息,未打算就任何降息的时间点发出信号;中性利率或已上升,并可能高于长期利率。 在新闻发布会上,鲍威尔试图淡化点阵图的重要性,他指出这只是FOMC官员预测的集合,而不是商定的计划,并拒绝将“软着陆”情景称为他的“基线预测”。 这是美联储今年第二次选择不加息。鲍威尔解释称,在本轮加息周期中,美联储前期采取了快速大幅加息的做法,随着利率接近所需的水平,美联储可以“谨慎行事”,维持利率不变是为了等待更多数据,以作出更好的决策。光是“谨慎行事”这个词就提到了五六次。 前圣路易斯联储主席布拉德表示,美联储可能需要进一步加息,并将利率维持在较高水平,以防范通胀再度加速的风险。美前财长萨默斯则认为,美联储决策者对最新的经济预估过于乐观。他警告称,他们未来可能会惊讶于通胀加速或经济增长放缓。 “新债王”冈拉克说,美联储使用的数据并不可靠,而且受到联邦学生贷款重启、汽车工人罢工以及通胀等事件的扭曲,采取审慎和观望态度是合理的,这是美联储一段时间以来做出的最佳决定之一。鲍威尔也承认,一系列外部因素造成了巨大的不确定性。

本周展望

“超级央行周”正式结束,但是未来一周市场恐仍难平静。在美联储如期再次按下“暂停键”的同时,油价飙升、美国汽车行业大罢工以及潜在的政府关门仍威胁市场,其中前两大风险很可能会重燃美国通胀势头,从而让美联储的工作变得更加棘手。未来一周,市场仍将重点关注这三大风险。 另外,本周还有包括鲍威尔在内的多位美联储官员发表讲话,市场仍将从其发言中寻找未来政策方向的信号。 随着油价飙升和汽车行业大罢工不断升温,美国通胀卷土重来的风险也在上升,对于美联储来说,这可能意味着其工作尚未结束。包括鲍威尔在内的多位美联储官员将轮番登场发表讲话,市场的重点仍将是官员们对这些风险的评论。 数据方面,周四的初请失业金人数、美国第二季度GDP及核心PCE报告,以及周五的8月核心PCE物价指数、美国9月一年期通胀率预期等仍将牵动投资者的神经。 核心PCE或加剧第二波通胀担忧,最近的油价飙升给通胀带来新的挑战,异常强劲的消费也可能推动政策制定者为进一步加息敞开大门。个人支出和核心PCE指数中的任何一项或两项数据若出现意外上行,都将提高最后一次加息的可能性,从而令美国国债收益率和美元再次走高,黄金多头则可能再次受到冲击。

技术分析

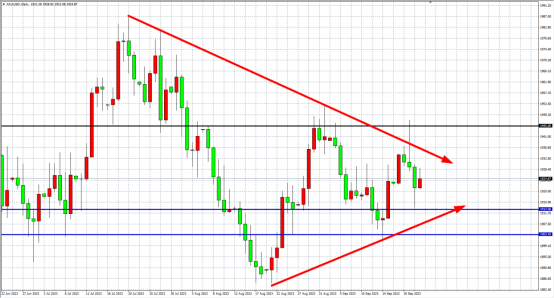

黄金日线,高点逐步下移,同时低点又维持逐步上移,行情进入三角形整理,趋势方向暂不明朗,上方压制位于1935-3945附近,下方支撑位于1913-1903附近。操作上保持观望等待方向为主,或在盘整区间内进入高空低多套利。

email:info@ydulot717.com

email:info@ydulot717.com