多重利好发生共振,油价能够冲击100美元?

作者:管理员来源:汇富宝 www.ydulot717.com 时间:2022-01-17 14:39:10

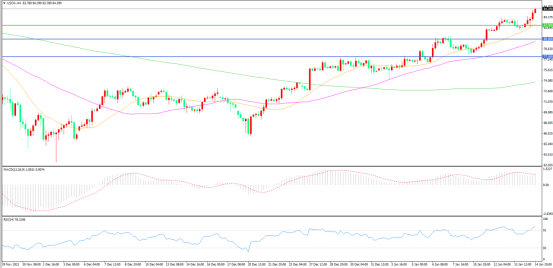

2022年的原油市场注定是不平静的。即便面临奥密克戎的威胁、消费国联合释放SPR的压力,油价依然在开年后强势突破80美元大关。

上周五1月14日,WTI原油收涨3.82%,报84.39美元/桶,创下11月以来新高,延续了12月以来高歌勐进的行情,一举抹平此前两月跌幅。目前来看油价进入中长期上涨通道这一逻辑依然完备,而且正在加速实现。

【奥密克戎担忧缓解】

随着奥密克戎病毒变种迅速蔓延,对疫情可能再次扼杀全球经济复苏的担忧成为去年12月市场的焦点。

在奥密克戎传播初期,新毒株引发的恐慌导致投资者认为原油需求前景黯淡,进而引爆了美油价格在11月27日大跌12%,但随着时间的推移,科学家们发现新变种病毒的威力似乎并没有那么大,投资者渐渐意识到对奥密克戎可能“担忧过度”了。到了12月底,英国的研究更是发现,疫苗加强针确实可以降低了奥密克戎变种的住院风险。

随后,市场情绪开始转向,在1月4日OPEC+的联合技术委员会(JTC)的一份技术报告中,该委员会淡化了奥密克戎对石油市场的影响,认为“奥密克戎的影响预计是温和而短暂的。”自此,原油的“需求忧虑”几乎被彻底打消,经济复苏中石油需求的强劲增长潜力再一次,

OPEC+预计,2022全球石油使用量有望达到平均每天近1.01亿桶,到了12月,需求更是有望超过每天1.03亿桶,需求量将超过疫情前的高位。

在“需求大反弹”的预期下,市场情绪渐渐转向“供给恐慌”之中。尽管OPEC+决议在二月继续增产,但因地缘政治问题、俄罗斯产能已达上限、尼日利亚和利比亚受到石油供应中断的困扰、安哥拉和马来西亚等OPEC+成员国因缺乏投资导致增产履约能力不足等诸多问题,该组织实际产量并未达到计划产出。

这已是OPEC+连续第七个月未能达到其产出目标,且市场预期未来供给很难如约提升。因此,尽管OPEC高管、阿曼石油部长在1月11日接受采访时表示,OPEC及其盟友不希望原油价格攀升至每桶100美元,正在迅速恢复生产,以防止全球市场“过热”,因为“世界还没有准备好接受这种情况”,但就上周原油实际走势来看,市场对此并不买账。

【地缘政治利好频频】

原本按照2022年全球原油项目投产计划以及OPEC增产计划,全球原油供需能够维持在紧平衡状态,使得市场能够从2021年油价大涨的冲击中得到喘息。这一判断的风险在于,在目前全球原油库存低位下,商品市场对突发性供给短缺应对能力很低。如果出现突发性的供给短缺,2022年这一基准判断有较大上行风险,而目前这一风险正在逐步变为现实。

2022开年,原油市场就面临了一系列的突发供给中断。先是2021年12月底利比亚两个港口遭遇不可抗力,导致30万桶/天原油产量下线,后又有一条管道在1月初受损,又导致20万桶/天产量下线。利比亚目前的产量约为70万桶/天,是一年多以来的最低水平。此外叙利亚和也门的武装冲突不断,也对原油生产造成一定影响。

哈萨克斯坦的动荡是2022年第一周油价飙升的主要原因,抗议、安全部队的回应、政府的辞职,以及俄罗斯的军事干预,使得哈萨克斯坦局势成为开年之后的焦点之一,不过短期动荡局势已有所平息

实际上托卡耶夫领导下的哈萨克斯坦一直是一个火药桶,如果大流行没有分散抗议者的注意力,这种抗议活动或会更早发生。同时乌克兰和哈萨克斯坦近期发生的一系列事件,都是北约东扩进程中与俄罗斯不可避免的矛盾中的一环,这一动荡仍将持续,并阶段性影响能源价格波动。

【页岩油成为最大阻碍】

根据美国能源信息署(EIA)预测,随着页岩油生产商持续提高产量,明年美国石油产量将创历史新高。

在ESG投资大热的背景下,经历了2015年油价大跌和2020年负油价的美国大原油生产商们,不愿意再重蹈增产后油价下跌的覆辙。同时,大型页岩油公司们的增产计划也受到了华尔街的掣肘。投资者和银行向石油公司施压,要求他们量入为出,敦促他们偿还在页岩气繁荣期间欠下的债务,以及发放分红用以回报股东。

因此,与以往高油价时期不同,美国大型页岩油生产商产量并无明显增加,这一背景下,市场普遍预期美国难以重现1230万桶/天的产能盛况。 然而,EIA的预测却使这一趋势得到根本性扭转。究其原因,市场上有分析师指出,下一波的增产大潮将由小型生产商引领。与大型生产商不同,美国的小型生产商不会受到股东的压力,没有股东迫使他们“如履薄冰”地对待增产计划,因而增产意愿旺盛。

在ESG投资大热的背景下,经历了2015年油价大跌和2020年负油价的美国大原油生产商们,不愿意再重蹈增产后油价下跌的覆辙。同时,大型页岩油公司们的增产计划也受到了华尔街的掣肘。投资者和银行向石油公司施压,要求他们量入为出,敦促他们偿还在页岩气繁荣期间欠下的债务,以及发放分红用以回报股东。

因此,与以往高油价时期不同,美国大型页岩油生产商产量并无明显增加,这一背景下,市场普遍预期美国难以重现1230万桶/天的产能盛况。 然而,EIA的预测却使这一趋势得到根本性扭转。究其原因,市场上有分析师指出,下一波的增产大潮将由小型生产商引领。与大型生产商不同,美国的小型生产商不会受到股东的压力,没有股东迫使他们“如履薄冰”地对待增产计划,因而增产意愿旺盛。

email:info@ydulot717.com

email:info@ydulot717.com